日銀、次の追加利上げはいつ?【経済コラム】

2024-09-07 いしまる

日銀はハト?

日銀が7月31日に追加利上げを決めたあと、金融市場は不安定な状況が続いています。

8月5日には日経平均株価は4400円を超える過去最大の下落幅を記録。

翌6日には3200円を超える過去最大の上昇。

市場が大混乱したのはいくつかの理由がありますが、急ピッチに進んだ円高は、日銀が今後のさらなる利上げに前向き=「タカ派」という認識が広がったためだという見方が支配的です。

そんな「日銀はタカ派」という見方が修正されるタイミングがありました。8月7日、函館市で講演した、総裁に次ぐ地位の内田副総裁の発言です。

日銀 内田副総裁

「金融資本市場が不安定な状況で、利上げをすることはありません」

方向感の定まらない市場の動揺を抑えるため「火消し」に走ったともとらえられました。

ただ、黒田前総裁のもとで大規模金融緩和のスキームづくりに深く関わり、日銀の金融政策の策定に影響力を持っているキーマンの「利上げ封じ」ともとれる発言。

市場では「市場の混乱を前にやはり日銀はハト派になったか」――そんな見方も出ました。

やっぱりタカ?

しかし、その後の公の場での幹部発言をみてみると、やはり日銀は「いつ利上げできるのかを探っている」という、いくぶん「タカ派」寄りであることが透けて見えます。

8月23日。

国会の閉会中審査で植田総裁は、「経済物価の見通しが私たちが考えているとおり実現していくという確度が高まっていくことが確認できれば、今後、金融緩和の度合いを調整していくという基本的な姿勢に変わりはない」と述べました。

内田副総裁の発言以降、市場は日銀の真意を確かめようとしていましたが、植田総裁は「いやいや、市場は混乱していますが、スタンスが変わったわけではないですよ」と言わんばかりに従来見解を繰り返しました。

「やはり日銀はぶれていない」――さらに日銀の幹部や審議委員があとに続きます。

8月28日 氷見野副総裁(甲府市での講演)

「今後の金融政策運営については、そうした影響(不安定な市場の動き)や、7月に決定した利上げの影響を見極めつつ、私どもの経済・物価の見通しが実現する確度が高まっていくということであれば、金融緩和の度合いを調整していくというのが基本的な姿勢です」

9月5日 高田審議委員(金沢市での講演)

「私自身としては、先行きについても、物価がおおむね見通しに沿って推移するもとで、堅調な設備投資や賃上げ、価格転嫁の継続など「前向きな企業行動」の持続性が確認されていけば、そのつど、もう一段のギアシフト――金融緩和度合いの更なる調整――を進め、言わば『金利のある世界』にしていくことは必要だと考えています」

金融市場の混乱が収まればという前提をおき、用心深くはありながらも次第に「タカ派」な面をのぞかせているように受け取れます。

次の利上げはいつか

では、今の日銀の基本スタンスが利上げに前向きな「タカ派」なのだとするならば、次なる利上げのタイミングはいつなのか。

専門家の間では12月、もしくは来年1月ではないかという見方が出ています。

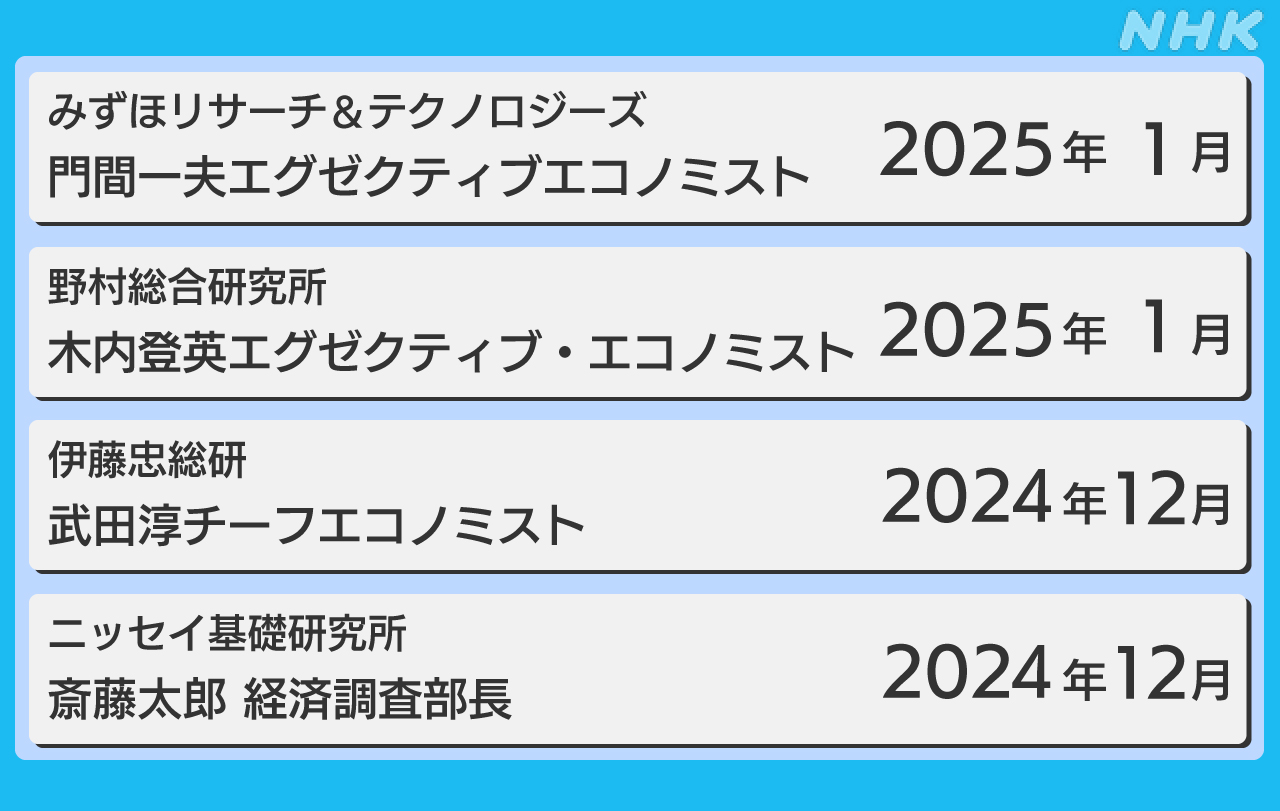

ニッセイ基礎研究所 斎藤太郎 経済調査部長

「植田総裁の発言からは利上げに前向きだという印象を受ける。内田副総裁も利上げに後ろ向きということではなく、基本姿勢は2人とも金利をあげていきたいと考えていると思う。もし条件がさらにいいとなれば、ことし10月の利上げもありえる」

野村総合研究所 木内登英エグゼクティブ・エコノミスト

「植田総裁はあくまで経済物価が見通しに沿っていけば、利上げしていくという考え方がぶれていない。ことし12月と来年1月でそんなに違いはないが、1月は展望レポート(日銀がまとめる経済物価の見通しに関するレポート)が出るので、そこで物価見通しを確認したうえで、追加利上げという形になるのではないか」

ちなみに次の利上げの時期を予想するうえで気になるのが、日銀幹部が頻繁に使う「当面」ということばです。

当面=1か月なのか3か月なのか。はたまた半年か1年か。

どれくらいの期間を念頭に置いているかでタイミングが変わってきます。

例えば…

▽内田副総裁「内外の金融資本市場の急激な変動がみられるもとで、当面、現在の水準で金融緩和をしっかりと続けていく必要があると考えています」

▽高田審議委員「8月前半に株式・為替相場の大幅な変動が生じその影響が残存するだけに、当面はその動向を注視し影響を見極める必要があります」

ところが専門家から見ると、時間軸としての意味は大きくないと言います。

みずほリサーチ&テクノロジーズ 門間一夫エグゼクティブエコノミスト

「時間軸としてはすごく長くても短くてもどちらでも大丈夫。そういう意味で、あれは使い勝手がいい言葉だ」

伊藤忠総研 武田淳チーフエコノミスト

「一定の期間の目安をもうけて言っている訳ではなく、状況が変わるかどうかだろう。アメリカの利下げが始まる9月、さらにアメリカの金融政策の先行きについて予想が絞られてくる11月のFOMC、このあたりが一つ“当面”の目安になるのではないか」

カギは円相場とアメリカ経済

少なくとも今回話を聞いた専門家の予想では、日銀の次の利上げのタイミングは2024年12月、もしくは2025年1月でした。

ただし、これはあくまで経済・物価が順調に進めばの話。金融をとりまく環境の変化にタイミングが影響されるのは言わずもがなです。

では、日銀の政策対応を大きく左右する要因は何でしょうか。専門家が挙げるのは「円相場」と「アメリカ経済」です。

門間一夫エグゼクティブエコノミスト

「ことし7月の追加利上げは円安による影響が大きかった。アメリカの経済状況次第で円高になるのか円安になるのか、それによって日銀の利上げ時期も決まると考える。アメリカの経済が堅調で円安にふれることがあれば、ことし10月、12月もありえると思う」。

木内登英エグゼクティブ・エコノミスト

「アメリカの景気が弱くなったり、新政権がドル安政策をとると円高になり、輸入物価が下落し、基調的物価が下ぶれるリスクもある。その場合は日銀は12月、1月さえも追加利上げが難しくなるリスクがある」

とりわけアメリカ経済をめぐっては、コロナ禍以降のインフレとの闘いが最終盤となり、次は景気が巡航速度に戻っていくのか=いわゆるソフトランディングするのかどうかの重要な局面にさしかかっています。

金融市場もなかなか確信を持てずにいます。

「ソフトランディングできそうだ」「いや、実はアメリカ経済は想定しているよりも悪くなっている(もしくは鈍化のスピードが速い)のではないか」と期待と不安が入り乱れ、発表される経済指標によって双方の見方が交互に台頭して、なお過剰流動性が残る株式市場や外国為替市場では振れの大きい不安定な動きが続いています。

つい先日もISM製造業景況指数が市場予想をやや下回り、日米の株価が大きく下落しました。

日銀の次の利上げが2024年12月~2025年1月というのはあくまで標準的なシナリオ。

円相場とアメリカ経済。さらにはアメリカのFRBは景気のソフトランディングをうまく調整できるのか、日銀は金融市場が必要以上に驚かないよう、みずからの見通しや考え方を発信できるかのかなど、中央銀行の政策対応もポイントになりそうです。

注目予定